‘ไม่สำคัญว่าตอนรวยเราจะอยู่กับใคร แต่อยู่ที่ว่าเมื่อไหร่เราจะรวย’ คำพูดเตือนใจซาลารี่แมนหลายๆคนที่ไม่ว่าจะพยายามรัดเข็มขัดแค่ไหน เดือนชนเดือนและมาม่ารสต้มยำก็คอยตอกย้ำช่วง 2 สัปดาห์สุดท้ายของเดือนทุกที สำหรับใครที่กำลังตะเกียกตะกายเส้นทางเศรษฐีวันนี้เรามีวิธีเก็บเงินแบบ 6 Jars มาแนะนำกัน

6 Jars ต้องเตรียม 6 ไหเลยไหม

อย่างแรกเลยสมัยนี้เราอาจจะไม่ต้องเตรียมไหหรือกระปุกใส่เงินให้ครบ 6 ใบ เพราะมีแอปฯแบ่งเงินง่ายๆในมือถือแล้ว แต่ถึงอย่างงั้นทฤษฎี 6 JARS หรือ JARS System of Money Management ก็ยังต้องการพื้นที่จัดสรรเงินเป็น 6 ส่วนเหมือนเดิมตามคุณ T.Harv Eker ผู้คิดค้นและทดลองกับตัวเองจนเปลี่ยนยศจากคนถังแตกเป็นหนุ่มล่ำซำในไม่กี่ปี

6 Jars 6 ไหมีอะไรบ้าง

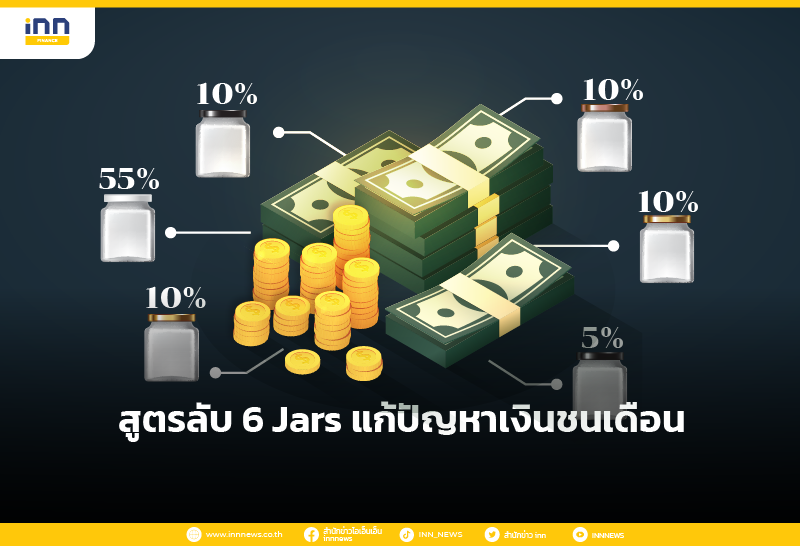

เทคนิคการจัดการเงินของ Eker คือการแบ่งเงินเป็นส่วนๆแล้วแยกไว้ตามกระปุกทั้ง 6 ที่มีเป้าหมายใช้จ่ายต่างกันไป โดยคำนวณแยกไว้เป็นเปอร์เซ็นต์ตามรายรับที่ได้มาแต่ละเดือนอย่างเหมาะสมไว้แล้ว ก็คือ 55% ใช้ตามจำเป็น, 10% ให้รางวัลตัวเอง, 10 % ลงทุน, 10% ความรู้, 10% ใช้จ่ายในหลังเกษียณ และ 5% บริจาค

กระปุกที่ 1 : ใช้เพราะจำเป็น 55%

55% แรกของ 6 Jars นี้จะไว้ใช้สำหรับของจำเป็นที่ต้องจ่ายในชีวิตประจำวันรวมไปถึงภาระสลิปใบเสร็จใดๆก็ตามแต่ที่ต้องจ่ายเมื่อถึงวันสิ้นเดือน ทั้งค่าบ้าน ค่าเดินทาง ค่าอาหารในแต่ละมื้อ ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ หรือแม้แต่ค่าผ่อนสินค้าต่างๆที่เรารูดมา

Eker ผู้คิดค้นทฤษฎีนี้ได้คำนวณไว้อย่างดิบดีแล้วว่าค่าใช่จ่ายเรื่องจำเป็นควรอยู่ไม่เกิน 55% ของรายได้ทั้งหมด หากกดเครื่องคิดเลขดูแล้วพบว่ายอดจ่ายมีมากกว่าที่กำหนดคงต้องย้อนกลับมาสำนึกผิดสักนิดแล้วว่าเราสามารถตัดอะไรออกไปได้บ้าง ปรับภาระค่าใช้จ่ายไม่จำเป็น หารายได้เสริม หรือเปลี่ยนอาชีพที่ได้เงินเยอะกว่านี้ไปเลย

กระปุกที่ 2 : ให้รางวัลตัวเอง 10%

การออมเงินใช่ว่าเราจะใช้ชีวิตให้สนุกไม่ได้ มาตรการรัดเข็มขัดถ้าแน่นมากไปก็พาหายใจไม่ออกจนใช้ชีวิตลำบาก 10% นี้สำหรับกระปุกที่ 2 จะเป็นเงินไว้สำหรับขอบคุณตัวเอง หาความสุขจากการช้อปปิ้ง กินชาบู ดูหนัง แต่ก็อย่าลืมว่าความสุขถ้ามากไปปลายเดือนก็ทุกข์ได้เหมือนกัน

กระปุกที่ 3 : ลงทุน 10%

กระปุกนี้จะช่วยฝึกให้เราใช้เงินต่อเงินเพื่อเพิ่มความมั่งคั่งการกินอยู่ให้กับเราผ่านการลงทุน ซึ่งการลงทุนสามารถลงได้ 3 ทุนใหญ่ๆที่หายาก-น้อย ความเสี่ยงสูง-ต่ำต่างกันไป ได้แก่ อสังหาริมทรัพย์ หุ้น/กองทุน และ ธุรกิจ

กระปุกที่ 4 : ความรู้ 10%

เพราะชีวิตไม่เคยหยุดเติบโตการเรียนรู้ก็เหมือนกัน และความรู้ก็เป็นส่วนหนึ่งของการลงทุนที่ช่วยต่อยอดความมั่นคงทางการเงินจากกระปุกที่ 3 ด้วย อาจจะหาคอร์สเรียน หรือแม้แต่หนังสือที่อยากศึกษา นอกจากจะช่วยให้ลงทุนได้ฉลาดขึ้น ความก้าวหน้าทางสายอาชีพ วิสัยทัศน์ของชีวิตก็งอกเงย

กระปุกที่ 5 : เงินเกษียณ 10%

ถ้ามองบัตรเครดิตคือการดึงเงินอนาคตมาใช้ กระปุกที่ 5 นี้ถือเป็นขั้วตรงข้ามเพราะนี่คือ 10% ที่ดึงเงินในปัจจุบันมาใช้เพื่ออนาคตช่วงเกษียณยามเหนื่อยจากการทำงานมาตลอดหลายสิบปีนั่นเอง แนะนำให้หยอดไว้เป็นเงินทุนสำรองตอนแก่ หรือในแง่สุขภาพการทำประกันก็อยู่ในขอบเขตของกระปุกนี้เช่นกัน คงไม่มีใครอยากทำงานไปจนตายหรอกจริงไหม?

กระปุกที่ 6 : บริจาค 5%

รู้ที่จะรับก็รู้ที่จะให้ด้วย หากใครอ่านมาถึงกระปุกสุดท้ายนี้อาจรู้สึกเสียดาย 5% ที่สามารถเอาไปหาความสุขหรือเอาเก็บไว้ใช้ในอนาคตน่าจะดีกว่า แต่การบริจาคเพียงแค่เศษเสี้ยวของสลิปเงินเดือนก็อาจต่อความหวัง รวมถึงความรักในครอบครัว ของขวัญเซอร์ไพรส์ ก็รวมในกระปุกสุดท้ายเหมือนกันนะ

จะเห็นได้ว่าการออมเงินแบบ 6 Jars ไม่ยากเลย 55, 10, 10, 10, 10 และ 5 คือวิธีจัดสรรรายได้ของคุณที่ได้ในแต่ละเดือนให้ใช้ได้มีประสิทธิภาพและงอกเงยมากกว่าที่เคย แต่สิ่งที่ยากนั่นก็คือวินัยของเราหลังกฎเงินออกจากตู้นี่แหละ ว่าเราจะใช้อำนาจในกำมือได้ถูกต้องหรือแบงก์ในกำมือจะยังเป็นผู้คุมอำนาจของเราแทน ถ้าหากชอบบทความดีๆแบบนี้อ่านต่อได้เลยที่ iNN Finance

ติดตามเนื้อหาดีๆแบบนี้ได้ที่

Facebook : https://www.facebook.com/innnews.co.th

Twitter : https://twitter.com/innnews

Youtube : https://www.youtube.com/c/INNNEWS_INN

TikTok : https://www.tiktok.com/@inn_news