e-Withholding Tax ลดภาษีหัก ณ ที่จ่ายเหลือ2% ใครได้บ้าง ?

ลดอัตราภาษีหัก ณ ที่จ่าย จากปกติ 3% เหลือ 2% วันที่ 1 ตุลาคม 2563 – 31 ธันวาคม 2564

กระทรวงการคลังได้มีประกาศกฎกระทรวงโดยราชกิจานุเบกษา ให้มีการลดอัตราภาษี หัก ณ ที่จ่าย ช่วงวันที่ 1 ตุลาคม 2563 – 31 ธันวาคม 2564 จากปกติ 3% เหลือ 2% สำหรับผู้ที่ใช้ช่องทางผ่านระบบ e-Withholding Tax หรือภาษีหัก ณ ที่จ่ายอิเล็กทรอนิกส์

e-Withholding Tax คืออะไร และเกิดขึ้นได้อย่างไร

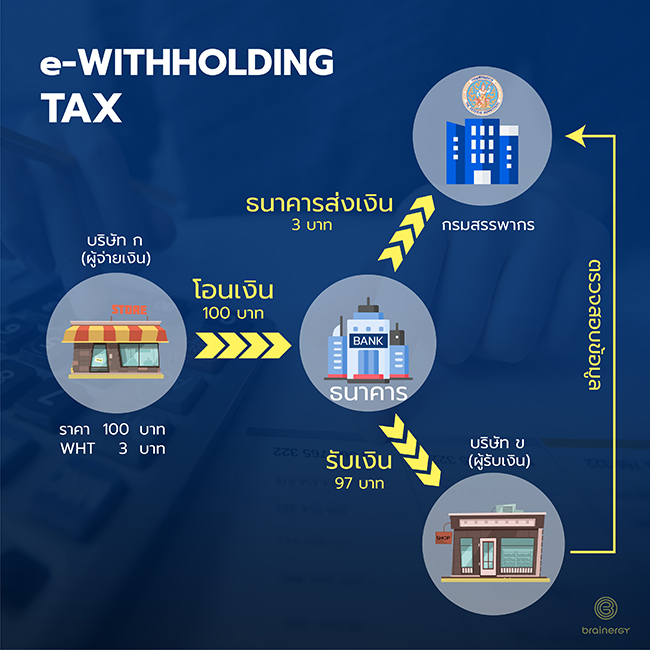

e-withholding tax คือ การดำเนินการหักภาษี ณ ที่จ่าย และนำส่งผ่านเครือข่ายอิเล็กทรอนิกส์ของธนาคารผู้รับเงิน โดยกฎหมายจะกำหนดให้ผู้หักภาษี (ผู้จ่ายเงิน) ส่งข้อมูลการหักภาษี ณ ที่จ่ายของผู้รับเงิน พร้อมโอนเงินไปยังธนาคารที่ให้บริการ e-withholding tax แล้วธนาคารจะมีหน้าที่เป็นตัวกลางโดยทำการดังนี้

1. หักภาษีตามยอดที่แจ้ง นำส่งเงินภาษีให้กับกรมสรรพากร

2. โอนเงินที่ได้ทำการหักภาษีหัก ณ ที่จ่ายแล้วไปให้ผู้รับเงิน

และจากเดิมที่ผู้จ่ายเงินจะต้องทำหนังสือรับรองการหักภาษี ณ ที่จ่าย (มาตรา 50 ทวิ) ให้ผู้รับเงินและจัดเก็บสำเนาเอกสารไว้เป็นหลักฐานเองนั้น หากเป็นระบบ e-withholding tax นี้ ผู้จ่ายเงินไปต้องดำเนินการจั้นตอนนี้ค่ะ โดยจะมีธนาคารเป็นตัวกลางดำเนินการและนำส่งข้อมูลและภาษีที่หักไว้ไปยังกรมสรรพากร ไม่เกิน 4 วันทำการถัดจากวันที่ธนาคารได้รับเงินค่ะ และผู้รับยังสามารถทำการตรวจสอบข้อมูลของตนเองได้ตลอดผ่านเว็บไซต์กรมสรรพากร

ใครบ้าง ? ที่จะได้รับการลดหย่อนอัตราภาษีหัก ณ ที่จ่าย จากปกติ 3% เหลือ 2% โดยผ่านระบบ e-withholding Tax นี้

- (ก) การจ่ายเงินได้พึงประเมินตามมาตรา 40 (2) แห่งประมวลรัษฎากร ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้ และมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดตามมาตรา 47 (7) (ข) แห่งประมวลรัษฎากร ซึ่งได้แก่ เงินได้จากหน้าที่หรือจากการรับทำงานให้ ไม่ว่าจะเป็นค่าจ้าง ค่านายหน้า ค่าคอมมิชชั่น ค่าธรรมเนียม ค่าส่วนลด เงินอุดหนุนในงานที่ทำ เบี้ยประชุม ค่าสอน บำเหน็จ เงินโบนัส เงินที่คำนวณได้จากมูลค่าของการได้อยู่บ้าน ที่ผู้จ่ายเงินให้อยู่โดยไม่เสียค่าเช่า

- (ข) การจ่ายเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร เฉพาะที่เป็นเงินได้จากค่าแห่งกู๊ดวิลล์ ค่าแห่งลิขสิทธิ์ หรือสิทธิ์อย่างอื่น ให้แก่บริษัทหรือห้างหุ้นส่วนนิติบุคคล แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้ และมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดตามมาตรา 47 (7) (ข) แห่งประมวลรัษฎากร ซึ่งคือบริษัทที่ได้รับเงินค่าลิขสิทธิ์ เช่น ลิขสิทธิ์เพลง บทประพันธ์ โปรแกรมคอมพิวเตอร์ เกม ภาพ รวมไปถึงชื่อเสียงทางการค้า แต่เป็นในส่วนของบริษัทเท่านั้น ไม่รวมบุคคลธรรมดา

- (ค) การจ่ายเงินได้พึงประเมินตามมาตรา 40 (6) และ (7) แห่งประมวลรัษฎากร ให้แก่ผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดาหรือภาษีเงินได้นิติบุคคล แต่ไม่รวมถึงมูลนิธิหรือสมาคมที่ประกอบกิจการซึ่งมีรายได้และมูลนิธิหรือสมาคมที่รัฐมนตรีประกาศกำหนดตามมาตรา 47 (7) (ข) แห่งประมวลรัษฎากร

ซึ่งได้แก่ ผู้รับเหมา ผู้รับงานจ้างต่าง ๆ โดยมีการรับเหมาทั้งค่าแรงและค่าของ โดยท่านเป็นผู้จัดหาแรงงาน เครื่องมือ และสัมภาระเอง เช่น รับเหมาก่อสร้าง, รับผลิตสินค้าตามแบบที่ลูกค้าต้องการ โดยที่ปกติท่านไม่ได้ทำขาย หรือผลิตตามแบบที่นอกเหนือจากในแค็ตตาล็อก ไม่ว่าจะเป็นผู้รับเหมาแบบบุคคลธรรมดา หรือเป็นบริษัทรับเหมา ก็ได้ลดภาษี ณ ที่จ่าย จาก 3% เหลือ 2% เช่นกัน

- (ง) การจ่ายเงินได้พึงประเมินตามมาตรา 40 (8) แห่งประมวลรัษฎากร เฉพาะที่เป็นเงินได้ จากการจ้างทำาของ การจ่ายรางวัล ส่วนลด หรือประโยชน์ใด ๆ เนื่องจากการส่งเสริมการขาย และการให้บริการอื่น ๆ นอกเหนือจากกรณีที่ก าหนดไว้ใน (3) (15) (16) และ (17) แต่ไม่รวมถึง การจ่ายค่าบริการของโรงแรม ค่าบริการของภัตตาคาร และค่าเบี้ยประกันชีวิต ให้แก่ผู้มีหน้าที่เสียภาษีซึ่งได้แก่ คนที่ได้รับเงินปันผลต่าง ๆ กำไรจากการขาย LTF RMF รวมไปถึงเงินรางวัลจากการชิงโชค จับสลาก และอื่น ๆ

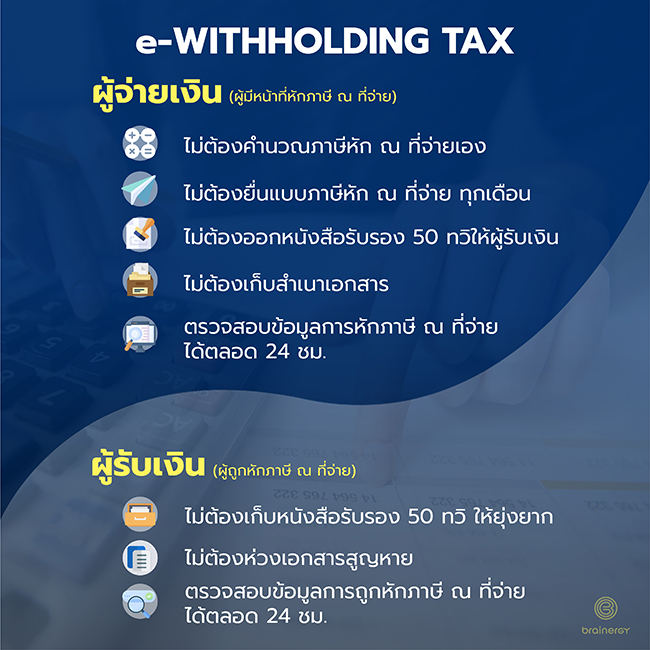

การหักภาษี ณ ที่จ่ายและนำส่งข้อมูลและภาษีไปยังกรมสรรพากรจะไม่ใช่เรื่องยากอีกต่อไป ทั้งยังมีความปลอดภัย ตรวจสอบข้อมูลได้ทุกเวลา ด้วยระบบ e-withholding Tax

สนับสนุนข้อมูล : www.brainergy.digital

ติดตามเนื้อหาดีๆ แบบนี้ได้ที่

Facebook : https://www.facebook.com/innnews.co.th

Twitter : https://twitter.com/innnews

Youtube : https://www.youtube.com/c/INNNEWS_INN

TikTok : https://www.tiktok.com/@inn_news